|

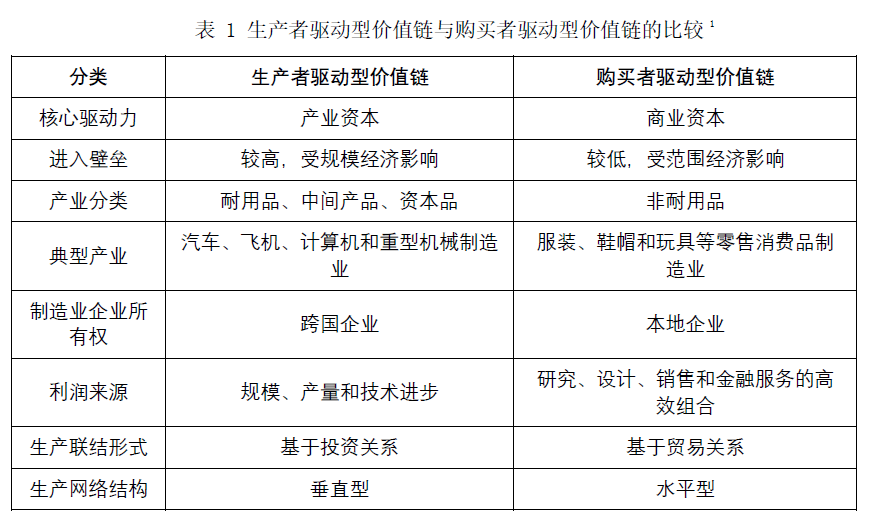

【按语】自20世纪60年代以来,提升国内汽车产业竞争力、实现产业升级一直是东南亚新兴工业化国家的发展目标。为此,东南亚国家的政府针对汽车产业也在不同的时期制定了风格迥异的产业政策。东南亚国家的汽车产业也因此产生了不同的发展结果。然而,目前所有东南亚国家的汽车产业都未获得成功,缺乏具有国际竞争力的自主品牌。为了分析东南亚国家汽车产业发展失败的原因,笔者选择最具代表性的是泰国和马来西亚作为案例进行讨论。上篇将简要追溯马来西亚和泰国汽车产业发展历史,比较两国产业政策的差异,详见《一路向“难”:东南亚国家缘何难以发展汽车产业? ——马来西亚和泰国的案例比较(上)》;下篇将根据两国汽车产业参与全球价值链的策略,对影响两国的汽车产业发展的因素进行比较分析。 全球价值链(GVC)是指各国共同产品的生产过程,亦是国内劳动分工的在世界范围内的大规模延伸。[1]根据各行业的生产特点,GVC可分为生产者驱动型和购买者驱动型两种类型。前者指(跨国)大型制造商或产业资本在协调生产网络方面发挥核心作用的价值链,一般为资本或技术密集型行业,利润来自于规模经济和技术进步,准入门槛较高;后者往往指大型零售商、经销商和品牌制造商或商业资本发挥核心作用的价值链,一般为劳动密集型的消费品制造业,利润主要来自高附加值的研究、设计、营销和金融服务,准入门槛较低。[2]

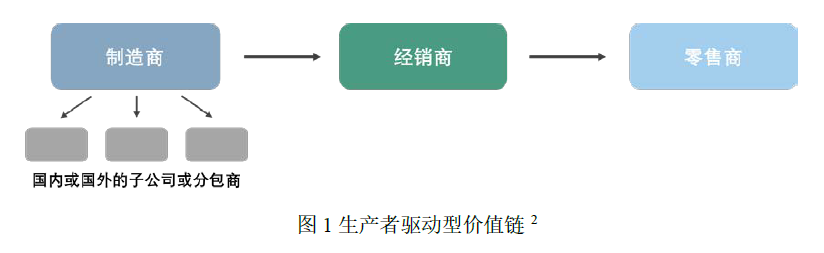

汽车产业GVC显然属于生产者驱动型价值链。在汽车产业的价值链中,无论是从收入或利润,还是从对与原材料和零配件供应商的后向联系以及分销和零售的前向联系施加控制的能力而言,制造企业或产业资本是发挥着最为关键的作用。因此,在生产者驱动的链条中,领先公司通常属于国际寡头。以马来西亚和泰国为代表的东南亚国家汽车产业发展的成败与其参与GVC的策略以及GVC中的国际竞争力有着密切联系。

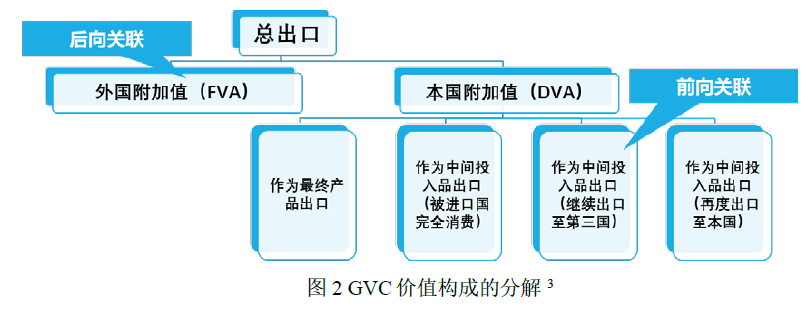

一、竞速模式:马来西亚和泰国汽车产业竞争力的国际比较 在GVC中,一国为最终产品增加的价值成为了影响其产业竞争力,也反映了发展中国家产业升级的成败。一国的出口总额分为两个主要部分:外国附加值(FVA)和国内附加值(DVA);国内附加值可以进一步分解为在出口国吸收的出口部分、进一步用作向第三国出口的部分以及返回本国的中间投入的出口部分。[1]

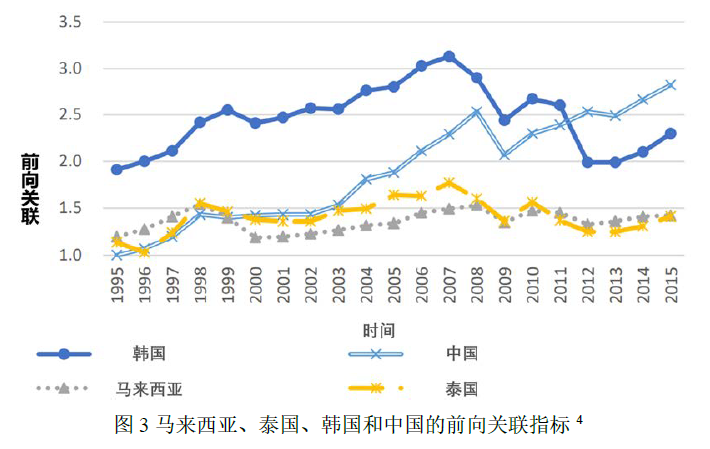

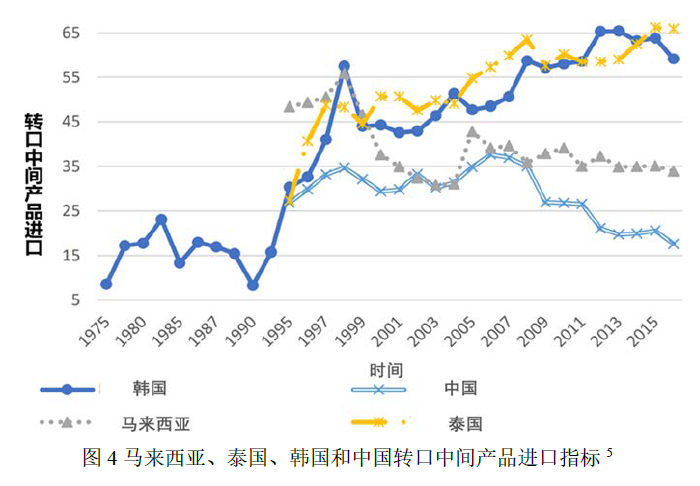

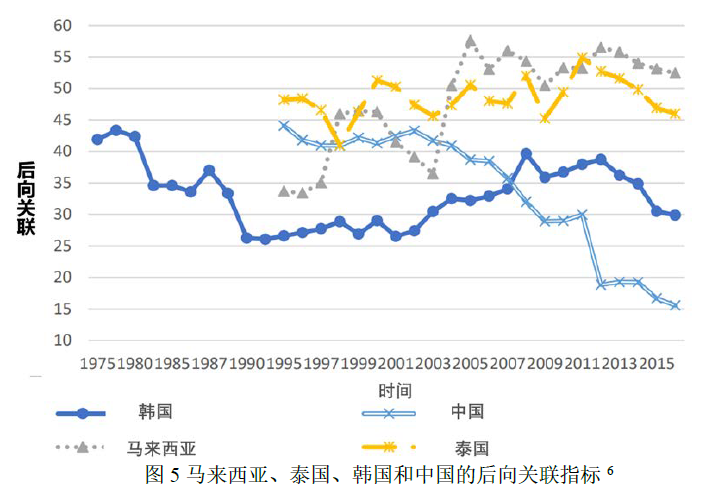

对马来西亚和泰国汽车产业参与GVC的竞争力体现在以下三个指标。其一,前向关联,即出口到第三国的中间投入品出口在国内附加值中所占的份额,该比率值越高,表明产业竞争力越高;其二,转口中间产品进口(REII)在中间产品进口总额中所占的份额,该值越高,外国增加值越低,产业竞争力越强;其三,后向关联,即一国出口总额中外国增加值的份额,该值越高,国内附加值的份额越低,产业发展越落后。 相较于中国和韩国两个产业转型相对成功的后发国家,马来西亚和泰国汽车产业竞争力的变化更为明显。 首先,前向关联指标,即本国附加值,在马来西亚和泰国仍然较低,但在中国持续增长,接近韩国的水平。

其次,在四个国家中,泰国转口中间产品进口的水平较高,与韩国接近。这一趋势与泰国该部门的高出口表现相一致。然而,这些出口都是由来自日本的外国跨国公司进行的,没有生产泰国品牌的汽车。马来西亚转口中间产品进口水平的仍然很低。这与国内汽车产业没有出口表现不佳、技术水平较弱、难以开拓外国市场的事实相符。 各国在转口中间产品进口方面的这种趋势与后向关联指标的变化刚好相反。从20世纪90年代中期到2000年,只有中国呈现出与韩国70年代中期到90年代相似的减少趋势。在泰国和马来西亚,直到2010年才能观察到这种后向关联指标下降或国内增加值增加的趋势。马来西亚的外国附加值在2004年直到当地成分要求标准被废除后大幅增加,此后持续增加。泰国的外国增加值一直较高,直到2011年都没有下降的趋势,说明之前国内附加值增长缓慢。

因此,根据参与全球价值链的竞争力指标,马来西亚和泰国仍然距离韩国等实现产业转型的发达国家有一定的差距。两国之中,泰国的竞争力略强于马来西亚,其产品出口能较强,产业基础较好;但是由于泰国政府和私人对于行业内主要企业缺乏所有权,国内市场依然被外国品牌所垄断。马来西亚虽然通过产业政策建立了东南亚相对完善的国产汽车品牌体系,但是其产品在世界和地区范围内都缺乏竞争力,几乎无法对外出口;而在贸易自由化之后,国家品牌发展的一再低迷证明了汽车产业仍然缺乏竞争力。 二、弯道超车:影响产业发展成败的独立发展阶段 由于进入全球价值链体系的时间较晚,后发国家的产业发展选择往往有限。然而,仅仅以外包加工或接受外国直接投资的形式加入全球价值链往往不能帮助产业升级到更高附加值的领域。加入全球价值链后,发展成功的关键在于引入先进知识、技术和发展当地产业能力。[3] 拉丁美洲国家的经验表明,尽管全球价值链提供了向外国企业学习知识和技术的机会,但核心知识和技术会被外国企业保护,当地企业仍然长期停留在低附加值的生产阶段. [4]对比韩国和日本等东亚国家成功的经验,部分学者指出,提高产业竞争力、实现产业升级的关键在于遵循“in-out-in again”的模式:在初期阶段,后发国家有必要增加对全球价值链的参与,积极引进国外的知识和生产技能;在中等收入阶段,必须努力与现有外资主导的全球价值链的分离,以独立发展的方式增加国内附加值,减少对于外资的依赖;在建成本国价值链后,必须重新融入全球价值链,扩大市场,发挥规模经济的优势。[5]这其中最为重要的是中等收入阶段发展本国产业体系的过程。 根据东亚国家产业升级的成功案例,有三个关键因素影响这一过程的成败。 首先,建成本国的产业体系需要本国政府或私人对于企业所有权的掌握,因此必须促进本国企业所有权的发展,而非被动依赖外国直接投资建立的企业。[6]外国直接投资虽然在产业发展初期是获得外国知识的重要渠道,但往往会干扰本国产业技术的长期增长。在韩国、中国大陆和台湾等地区的产业发展案例中,随着本国产业水平的提升,外国企业往往越来越不愿意转让或出售技术,特别是核心技术。[5]在产业发展的中后期,本国所有权变得更加重要。因此,如果政府不关注外国投资与国内经济发展之间的联系,溢出效应就难以发生。对全球价值链的升级而言,本国所有权最终是产业升级的必要条件。 其次,只有与有效的市场结构相结合,本地化产业政策才是有效的。[5]不论是在国内还是国际,高度竞争的市场结构是产业政策有效的前提。[7]否则本国少数企业将凭借垄断地位攫取利润,而非促进产业体系的建设。 再次,本地化产业政策还受到企业行动的影响。企业层面如何应对政府颁布的产业政策以及后续对政策修订、执行的影响,造成了各国产业发展的差异。韩国和中国的发展经验证明,本国所有权和来自市场竞争的压力相结合并不一定导致公司投入更多的资源进行技术创新和提高生产能力。[6]因此,公司层面的响应和战略依然是影响产业升级的重要因素之一。 三、岔路的抉择:马来西亚和泰国的比较分析 根据上述三个因素构成的框架和东亚国家的经验,可以对马来西亚和泰国汽车产业发展的状况进行如下比较分析。 在国家所有权方面,马来西亚通过IMP和NAP等发展计划建设了多个国家汽车品牌,并且在与外资的合作中始终占据多数股权,坚持对重要企业的所有权。为了支持国家汽车品牌的发展,政府实施了多种产业政策。其一,对国家品牌汽车的进口零配件免征关税,降低国车价格,提升其在国内市场上的竞争优势。其二,实施“供应商发展计划”,促进本地中小企业零配件供应商发展。政府通过该计划对国产汽车零配件企业提供生产补贴,降低了零配件价格,令国家品牌的产品价格进一步下降。 然而,马来西亚汽车产业在国内市场缺乏竞争,也没有积极向全球市场出口,追求国际市场的竞争秩序。在第二国产成立之前,政府禁止其他制造商生产可能导致与宝腾直接竞争的型号。第二国产成立之初,也仅被允许生产引擎容量小于1000cc的汽车,避免与宝腾的潜在竞争。[8] 在企业层面,由于政府给予的长期政策支持,宝腾享受着极大的垄断优势,缺乏积极创新的动力;在第二国产诞生后,由于此前宝腾此前并未积累技术优势,一度受到冲击。[9]此外,由于新经济政策的影响,政联企业需要扶持本地土著企业的发展,并且将内部的管理和研发交由缺乏技术基础和管理经验马来族裔负责,生产效率低下。[5]61 政府对本国企业所有权的掌握、缺乏竞争的垄断市场结构以及缺乏进取的企业战略导致以宝腾为代表的国产汽车品牌虽然在极短的时间内占领了国内市场,但关键技术仍然需要外资合作企业支持,核心部件需要从国外大量进口,也未能实现向东盟其它国家的出口。由于缺乏与其他国家竞争更大的市场,使国产汽车品牌无法实现规模经济,也无法享受全球市场的便利规则。同时,由于国产汽车品牌并未将垄断利润用于升级技术能力,自马来西亚加入WTO后,国产汽车品牌的主导地位收到更大冲击。 在企业所有权方面,泰国的汽车零配件供应商和装配商由外国企业占据主导地位。在20世纪80年代,泰国也曾尝试开发国产汽车。然而,由于高进口关税给国家带来了可观的收入,在国内税务单位的压力下,该计划被取消。目前,泰国汽车工业的大多数领先企业都是由日本汽车制造公司持有多数股份的合资企业。例如,丰田汽车公司持有泰国丰田汽车公司86.4%的股份;马自达汽车公司持有泰国马自达汽车销售公司96.1%的股份和动力制造公司100%的股份。在一级零配件供应企业中,据大部分也由外资占据多数股份。[6]由于缺乏政府对国家汽车制品牌的垄断支持,市场准入限制也在90年代后逐渐降低,外资企业在泰国面临着激烈的市场竞争。并且外欧美和日本的汽车企业还希望以泰国为中心,进军东南亚市场以及全球市场。此外,泰国没有维持激励国内零配件供应商的产业政策,而是对外资企业给予了更多的优惠。 在企业层面,在泰国进行直接投资的外国汽车企业虽然积极尝试提高当地厂商的生产效率、降低产品成本,但是技术转移的效果并不理想。为提升泰国子公司的生产效率,日本汽车厂商试图对泰国工人进行培训,提升技能,以适应更复杂的技术活动,一定程度上转化为增加行业的国内附加值。[6]然而,由于泰国汽车配件供应商大部分为外资拥有,在当地增值方面对当地所有供应商的最终影响十分有限 因此,高度竞争的市场结构和企业的创新战略虽然让泰国成为东盟内部出口汽车及其零部件最多的国家,汽车产业基础雄厚,转口中间产品进口数值接近韩国等发达国家,但是由于缺乏国家对企业所有权的掌握,外资的技术转移成效甚微,泰国本地的零配件供应商大部分承接了低端领域的制造工作,产品附加值中大部分为外国所有。 结语 参与全球价值链对国家经济发展至关重要。支撑全球价值链的贸易、投资和知识流动为后发国家快速学习、创新和产业升级提供机遇。此外,参与全球价值链可以为本国企业提供获取信息的便捷途径,开辟新的市场,并为快速学习技术和获得技能创造机会。尽管融入全球价值链体系存在诸多的利好,然而后发国家通过融入全球价值链实现产业升级的成功案例却屈指可数。 造成这一现象的原因在于全球价值链对后发国家的帮助随着时间不断减少,但对后发国家产业发展的限制却在随着时间不断增强。不论是跨国公司对于核心技术等知识产权的保护,还是后发国家企业不完善的管理体系和不适当的发展战略,都将在产业发展的过程中逐渐浮现。这一问题在汽车产业等生产者驱动型价值链的表现更为突出。克服这一问题,如此前所说,国家必须依赖于对企业所有权的掌握、规范高效的市场结构以及积极进取、追求技术创新的企业战略,建成本地具有竞争力的产业链,在摆脱对于全球价值链的依赖后,重新融入到全球价值链中。 马来西亚和泰国汽车产业的发展正说明了上述三重因素对于产业升级的重要意义:马来西亚缺乏有效的市场结构和积极进取的企业战略,因而只能建立起缺乏竞争力的国家汽车品牌;泰国缺乏对企业所有权的掌握,因此只能依赖于外资,导致本国附加值难以提升,始终在价值链中缺乏竞争力,沦为名副其实的“制造中心”。 目前,汽车产业正在经历技术、消费者需求以及可持续发展等多方面的巨大变化。其中,技术变革,如CASE(互联、智能、共享和电气化)将成为推动世界范围内产业转型的关键趋势。这也意味着汽车产业面临的挑战在范围和复杂性上都在增加。随着汽车产业从以产品为中心向以服务为中心的方式转变,它也为全球汽车市场的新竞争者创造了新切入点。 展望未来,尽管包括马来西亚和泰国在内所有国家的政府都都致力于发展电动汽车产业,但实现这一目标的最优政策方案仍然尚无定论。唯一确定的是,任何产业实现转型升级,都依赖于企业所有权、市场结构和企业战略三重因素塑造的政府-企业联系。马来西亚和泰国在汽车产业领域成功的经验和失败的教训都将为所有后发国家提供借鉴。 (作者:石有为,北京大学区域与国别研究院博士研究生。本文仅代表作者个人观点,与北京大学区域与国别研究院立场无关,文责自负。引用、转载请标明作者信息及文章出处。) 参考资料: [1] Ms. Faezeh Raei, Borislava Mircheva, Anna Ignatenko. Global Value Chains: What are the Benefits and Why Do Countries Participate?. IMF Working Papers: International Monetary Fund, 2019. [2] Gereffi, G. International trade and industrial upgrading in the apparel commodity chain. Journal of International Economics, 1999, 48(1), 37–70. [3] Humphrey, J., H. Schmitz. How Does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters?. Regional studies, 2010, 36(9), 1017-1027. [4] Giuliani, E., C. Pietrobelli, R. Rabellotti. Upgrading in Global Value Chains: Lessons from Latin American Clusters. Regional studies, World development, 2005, 33(4), 549-573. [5] Lee, K., M. Szapiro, Z. Mao. From Global Value Chains (GVCs) to Innovation Systems for Local Value Chains and Knowledge Creation. The European Journal of Development Research, 2018, 30(3), 424-441. [6] Keun Lee, Di Qu, Zhuqing Mao. Global Value Chains, Industrial Policy, and Industrial Upgrading: Automotive Sectors in Malaysia, Thailand, and China in Comparison with Korea. The European Journal of Development Research, 2021, 33(2): 275-303. [7] Aghion, P., J. Cai, M. Dewatripont, L. Du, A. Harrison, P. Legros. Industrial Policy and Competition. American Economic Journal: Macroeconomics, 2015, 7(4), 1-32. [8] Anazawa, M. The Automotive Industry in Malaysia // SCHRÖDER, M., F. IWASAKI Schroder, M., Iwasaki, F., Kobayashi, H. Promotion of Electromobility in ASEAN: States, Carmakers, and International Production Networks. Jakarta: ERIA, 2021:61-86. [9] Tai Wan-Ping, Samuel. Ku. State and Industrial Policy: Comparative Political Economic Analysis of Automotive Industrial Policies in Malaysia and Thailand. Journal of ASEAN Studies, 2013, 1(1): 52-82. 图表说明: [1] 表格来源:笔者自制 [2] 图片来源:Gereffi, G. International trade and industrial upgrading in the apparel commodity chain. Journal of International Economics, 1999, 48(1), 37–70. [3] 图片来源:Ms. Faezeh Raei, Borislava Mircheva, Anna Ignatenko. Global Value Chains: What are the Benefits and Why Do Countries Participate?. IMF Working Papers: International Monetary Fund, 2019. [4] 数据来源:Keun Lee, Di Qu, Zhuqing Mao. Global Value Chains, Industrial Policy, and Industrial Upgrading: Automotive Sectors in Malaysia, Thailand, and China in Comparison with Korea. The European Journal of Development Research, 2021, 33(2): 275-303. [5] 数据来源:Keun Lee, Di Qu, Zhuqing Mao. Global Value Chains, Industrial Policy, and Industrial Upgrading: Automotive Sectors in Malaysia, Thailand, and China in Comparison with Korea. The European Journal of Development Research, 2021, 33(2): 275-303. [6] 数据来源:Keun Lee, Di Qu, Zhuqing Mao. Global Value Chains, Industrial Policy, and Industrial Upgrading: Automotive Sectors in Malaysia, Thailand, and China in Comparison with Korea. The European Journal of Development Research, 2021, 33(2): 275-303. (责任编辑:) |