|

[汽车之家 ] 春节后,消费市场的回暖带来了3月销量的增长,但迅速升温的“价格战”以及对热门新车型的期待令用户的观望情绪也有所升温。小米汽车的发布无疑是3月汽车行业最受关注的事件,其定义的“人车家全生态”是小米对于智能电动汽车行业贡献的重要技术与商业逻辑。3-4月热门车型扎堆上市,各车企在定价和新技术应用领域激烈拼杀。高阶智驾、高压平台与固态电池等技术的落地,让我们看到2024年有望成为新一轮汽车技术革新的拐点。“价格战”不可怕,只要创新不止。

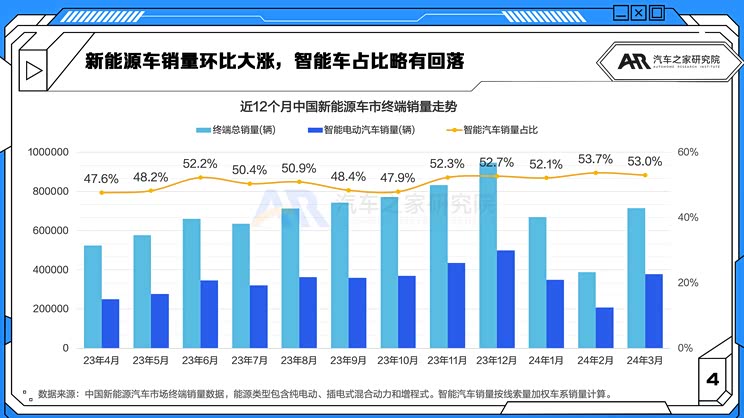

数据说明: 1、智能电动汽车:能源类型为纯电、插电式混合动力(包含增程式)、且具备L2级以上智能驾驶水平的汽车; 下载完整报告可关注“汽车之家研究院”公众号,输入关键词“智能电动车”即可。 一、市场销量表现 ■ 新能源车销量环比大涨,智能车占比略有回落 节后消费恢复,3月乘用车销量达到168.7万辆,同比增长6%,环比增长52.8%;新能源乘用车销量为70.9万辆,同比增长29.5%,环比增长82.5%,新能源渗透率达到42.0%,较2月提高了6.2个百分点,较去年同期34.2%的渗透率提高了7.8个百分点。新能源市场的增量优势,向着规模优势和市场扩张需求方向转变,产品越来越多地走出国门,虽然近期受到外国政策的一些干扰,但长期来看,出海市场仍然向好。

率先发起此轮“价格战”的秦PLUS夺得销量榜冠军。2月完成新车型升级的特斯拉Model Y在3月交付周期回归,以47917辆的销量位列新能源销量榜第二位。全系降价的比亚迪在3月取得了出色的销售成绩,除秦PLUS外,另有六款车,分别为:宋PLUS新能源、海鸥、宋Pro新能源、元PLUS、汉、驱逐舰05均跻身销量榜前十位。问界M7销量则出现下滑,排名也跌至新能源销量榜第九位,宏光MINI(全景看车)EV位列第十。此外,销量过万的车系还有:AION S、特斯拉Model 3、AION Y、海豚、唐新能源、长安Lumin、五菱缤果、理想L7和腾势D9。

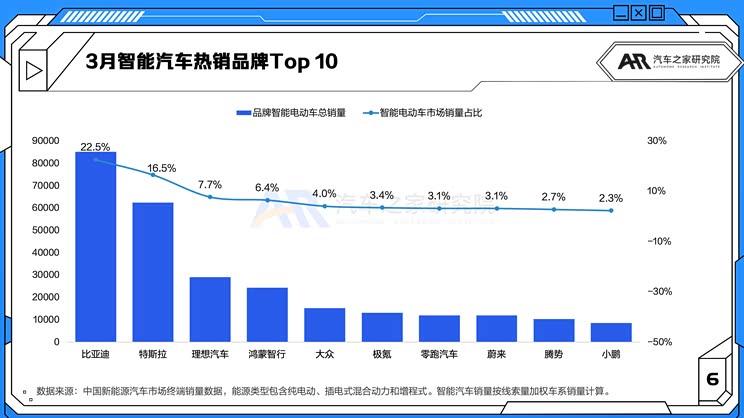

3月智能汽车销量占比为53.0%,较上月的53.7%略有回落,但仍处于较高水平。智能汽车热销品牌Top 5分别是比亚迪、特斯拉、理想汽车、鸿蒙智行以及大众。比亚迪的市场份上涨增5.1个百分点至22.5%。理想汽车超越鸿蒙智行排在智能车热销品牌榜第三位。大众凭借ID.3、ID.4 CROZZ等车系销量的增长跻身热销品牌榜第五位。

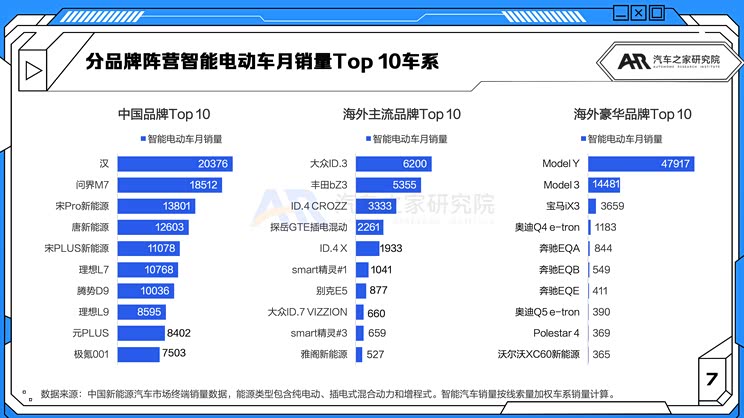

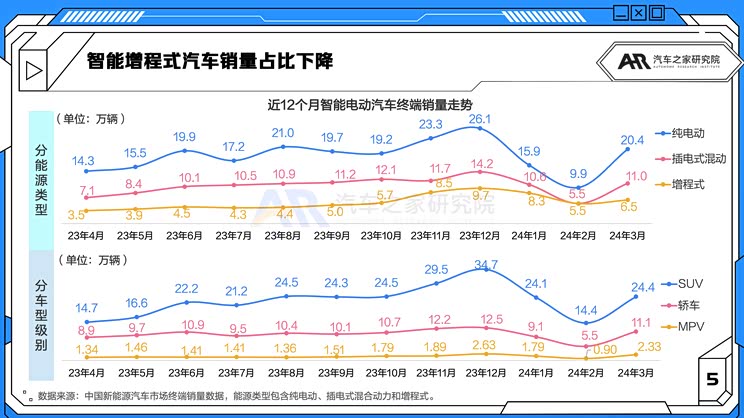

再看智能电动汽车各车系的销量排行榜,特斯拉Model Y重回榜首,Model 3位列第四。比亚迪汉的新款降价带来了销量的强势增长,虽销量不及Model Y的一半,但也首次跻身榜单第二位。此外,比亚迪的宋Pro新能源、唐新能源和宋PLUS新能源分列榜单的第五至第七位。 3月比亚迪智能化配置率较高的车系在榜单上取得了优秀的成绩,展示了其在智能汽车市场上足够的竞争力和决心。问界M7以1千余辆的差距屈居第三。理想L7、腾势D9、理想L9也进入了智能车销量排行榜前十位。 ■ 智能增程式销量占比下降 3月智能电动汽车销量环比增长81.7%,为37.9万辆。上月销量滑坡的插电式混动汽车本月销量反弹,主要是来自比亚迪的强势表现。此外,还有领克08新能源、坦克400及坦克500新能源等车系带动了插电式混动车型销量的增长。 纯电车型也实现了不错的增长,其中以特斯拉Model Y、Model 3、比亚迪汉、元PLUS、极氪001、大众ID.3销量的大幅增长为代表。而以鸿蒙智行、理想汽车、深蓝汽车等为代表的增程式车型增长乏力,问界M7销量更是出现下滑,为应对市场压力,问界M7在4月也做出了降价调整。

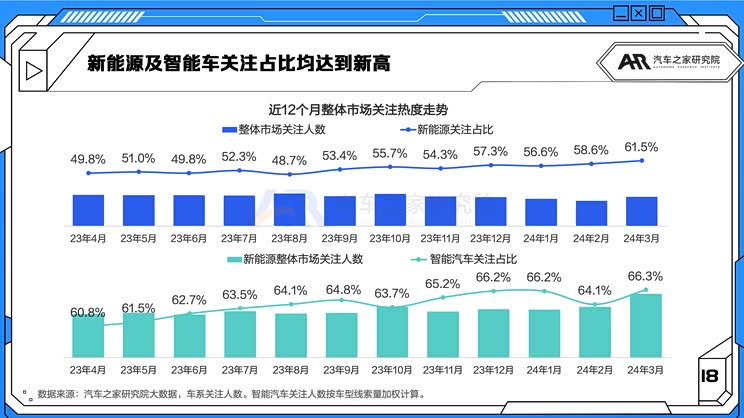

分车型来看,3月各车型销量均有增长。SUV车型销量增至24.4万辆,但占比较上月下降了4.9个百分点至64.4%。轿车和MPV车型销量增幅较大,占比分别上升了3个和1.9个百分点。 轿车车型中,各主要品牌的热门车型,如:特斯拉Model 3、比亚迪汉、极氪001、大众ID.3、丰田bZ3等销量均有较大幅度的增长,智界S7于4月重新发布,也标志该车型产能问题得到解决,数据上也可以看到销量的快速攀升。 MPV车型中,腾势D9、小鹏X9、岚图梦想家等车型环比增长超过一倍,理想MEGA(参数|询价)的上市也为MPV车型带来话题度,3月智能MPV车型销量占比达到6.2%来到历史新高,MPV的智能化市场仍有空间,但竞争则更加激烈。 二、汽车消费热度 ■ 新能源及智能车关注占比均创新高 3月的新能源市场话题不断,多款热门车型上市,整体关注人数出现大幅增长。新能源关注占比和智能汽车关注占比环比均大幅提高,分别达到61.5%和66.3%,均创下统计以来的历史最高水平。小米汽车的发布成功出圈,带动了诸多热门车型关注度的提高,为新能源及智能车的关注热度带来增量。

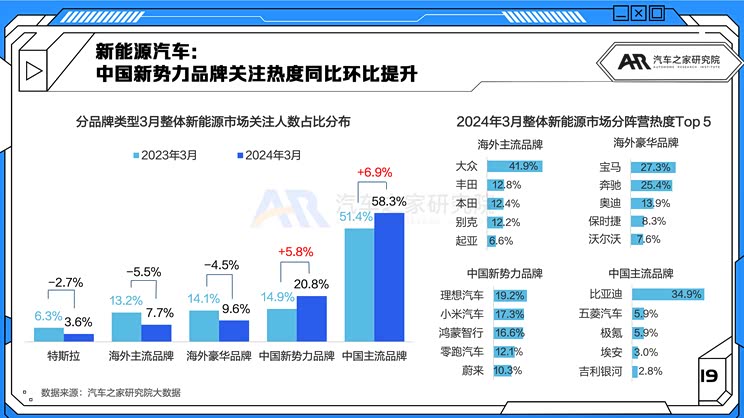

■ 新能源汽车:中国新势力品牌关注热度同、环比提升 在整体新能源市场中,新势力品牌多款热门车型上市,小米SU7、理想MEGA和零跑C10的入局推动了新势力品牌的关注热度占比环比提升4.2个百分点至20.8%。其他四类品牌关注热度的占比环比均有不同程度的下降。在新势力的冲击下,中国主流品牌的关注热度维持了相对稳定的占比,环比仅下降了0.1个百分点,比亚迪、极氪、五菱等品牌也获得了很高的市场关注度。

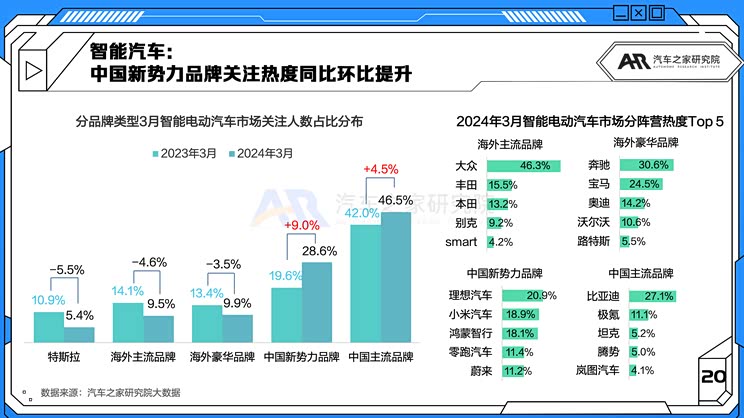

具体品牌来看,海外主流品牌中,大众的关注热度升至41.9%,是海外主流品牌中的绝对王者。海外豪华品牌中,保时捷Taycan和Panamera新能源新车型上市,获得了较多的关注度,超越沃尔沃排在第四位。竞争最激烈的新势力热度榜中,理想汽车凭借新发布的理想MEGA和L系列新车型斩获了新势力品牌热度榜冠军。首款发布的小米汽车,仅凭借SU7一款车系就跻身新势力品牌关注榜第二位。中国主流品牌中,埃安也凭借新车型上市和降价策略,跻身关注榜第四位。 ■ 智能汽车:中国新势力品牌关注热度同、环比提升 在智能电动汽车市场中,中国新势力品牌的关注热度占比同、环比分别提升9.0和6.3个百分点。一年的发展,新势力稳住了市场关注度,昂首进入智能车竞赛的决赛圈。海外品牌智能车关注占比同、环比出现下滑,能够维持住关注份额的车型也只有大众ID.3、ID.4 CROZZ、奥迪Q4 e-tron、奔驰EQE等不多的几款车系。

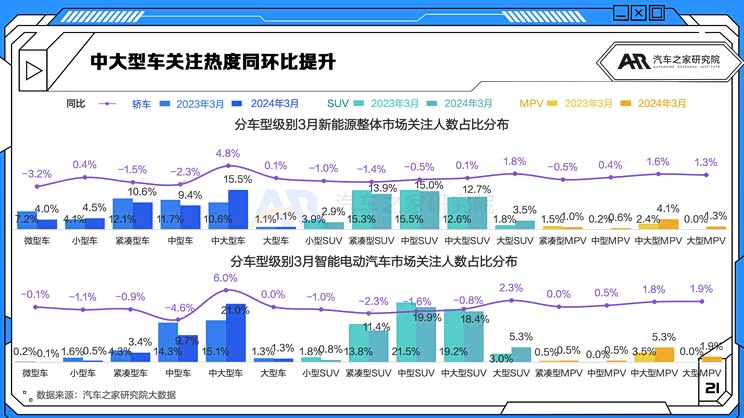

具体品牌来看,海外豪华品牌中,奔驰EQB新车型上市带来关注热度增长,超越宝马成为海外豪华品牌关注榜冠军。中国新势力品牌仍是最有活力的赛场,新车型上市带来关注度排名的快速变化,理想汽车、小米汽车、鸿蒙智行成为关注榜上第一梯队的玩家。中国主流品牌中,坦克400和500新能源均有新车型上市,作为新能源硬派SUV首次跻身品牌榜第三位。 ■ 中大型车关注热度同环比提升,理想MEGA成为首款大型MPV 分车型来看,新能源整体市场中,中大型车的关注占比同、环比分别提升了5.0和4.9个百分点,升至15.5%,这与小米SU7的发布密切相关,此外比亚迪汉、极氪001、长安启源A07、阿维塔12等热门车系的关注度也均有增长,推动中大型车成为最受关注的新能源车型级别。之前关注热度最高的车型级别中型和中大型SUV的关注热度环比有所下滑,不过,问界M7、特斯拉Model Y、唐新能源、理想L7等热门车系不受影响,还维持较高的关注度,只是增长势头较为乏力。理想MEGA成为首款大型MPV,单一车系获得1.3%的关注度占比。

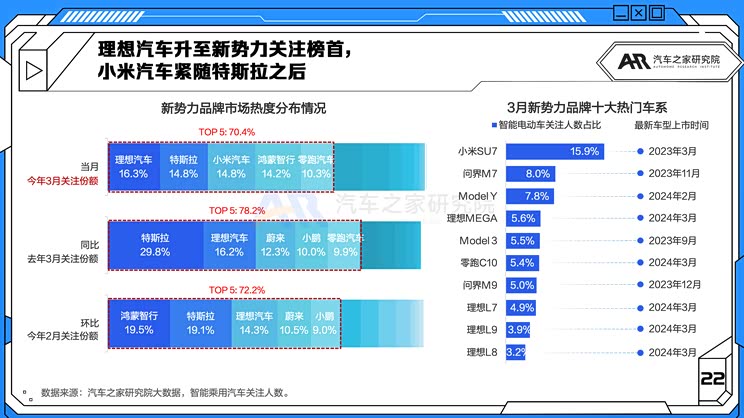

再看智能电动汽车市场,中大型车的关注度占比上升至21.0%,同样成为智能电动汽车市场中最受关注的车型级别,与中大型SUV相比,智能中大型轿车整体上表现出更强的性价比优势。MPV车型一年来也展现出不错的增长势头,是各热门品牌争相竞争的赛场,唯一的大型MPV车型理想MEGA全系智能化配置,在智能电动汽车市场中获得了1.9%的关注度占比。 ■ 理想汽车升至新势力关注榜首,小米汽车紧随特斯拉 3月新势力关注榜出现较大变化。理想汽车发布了理想MEGA和新款的L系列车系,以16.3%的关注度夺得新势力品牌市场热度榜冠军。特斯拉的关注度屈居第二,刚刚上市的小米汽车以与特斯拉相当的关注度紧随其后。上月位列榜首的鸿蒙智行本月则跌至第四位,但也以14.2%的关注度占比处在新势力品牌热度的第一阵营。

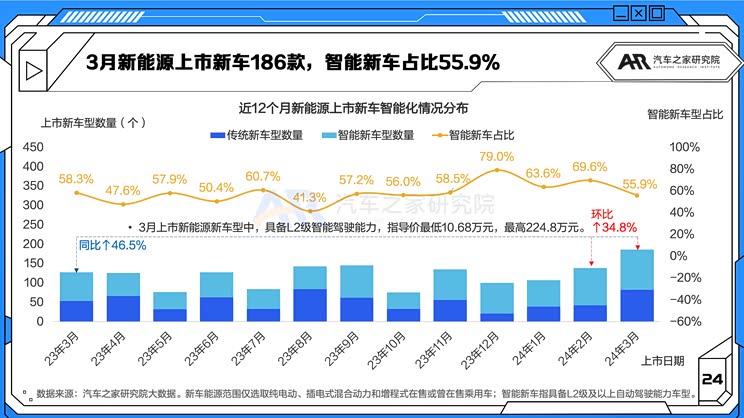

再看新势力品牌的十大热门车系,作为现象级产品的小米SU7,以15.9%的关注度占比高居榜首。问界M7和特斯拉Model Y位列二三位。颇有话题度的理想MEGA作为理想的首款纯电车系位列榜单第四位。同样新上市的还有位列第五的零跑全新SUV车型零跑C10。榜单上的其他位置由鸿蒙智行、特斯拉、理想汽车的热门车系占据,新势力的十大热门车系实至名归。 三、智能产品分析 ■ 3月新能源上市新车186款,智能新车占比55.9% 3月新能源上市新车186款,上市数量同比增加46.5%,环比增加34.8%。3月上市新车的智能化配置率环比有所回落,共上市智能新车104款,占比55.9%。新车标配具备L2级智能驾驶能力车型中,价格最低为纳米01的2024款 430 Max智+,指导价为10.68万元;价格最高的为Panamera新能源的2024款Panamera Turbo E-Hybrid行政加长版 4.0T款,指导价为224.8万元。

■ 3月新车智能配置整体水平回落 3月的上市新车智能化配置水平为55.9%。虽有所回落,但仍处于较高水平。上市新车全部配置了中控屏,12-15寸中控屏配置比例最高,为45.2%。2024将是汽车智能化进程中的关键一年,除了传统的智驾配置,细分车型创新、车机与手机融合、高阶智驾、AI大模型上车成为热点,汽车、人车、车云以及车与万物之间的信息交互也即将成为现实。

■ 新上市各价位车型智能化配置率 下图分析上市新车及智能新能源车在各价位区间的分布。3月上市的新能源车型中,10万以下没有车型达到智能汽车标准。10-20万价位上市新车型最多,智能化配置率也达到了58.1%。40-80万元价位车型全部达到L2级自驾标准,而80万元以上的车型中则有Panamera新能源的三款车型没有标配L2级自驾。上市智能新车的平均指导价为29.2万元,中位数则为16.3万元。

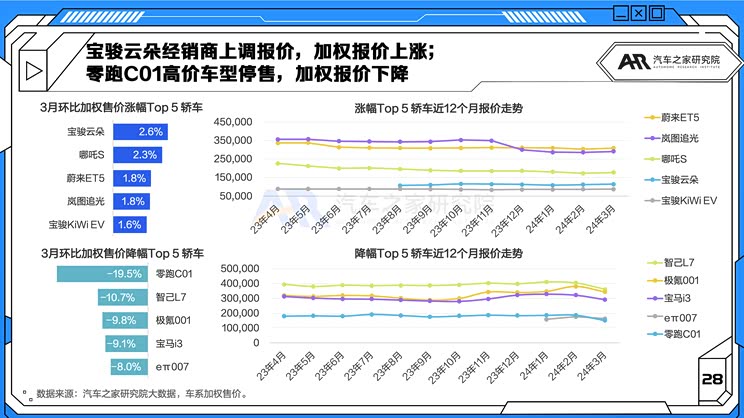

四、市场价格走势 ■ 宝骏云朵经销商上调报价,加权报价上涨;零跑C01高价车型停售,加权报价下降 3月汽车市场“价格战”升温,汽车报价的降幅整体大于涨幅。智能电动轿车市场加权售价涨幅前五的车系分别是:宝骏云朵、哪吒S、蔚来ET5、岚图追光和宝骏KiWi EV。宝骏云朵的加权报价上涨是由于经销商上调了多款车型的报价。而哪吒S新车型上市,全系降价5000元,带来了高配车型的线索量增长,反而推高了加权报价。

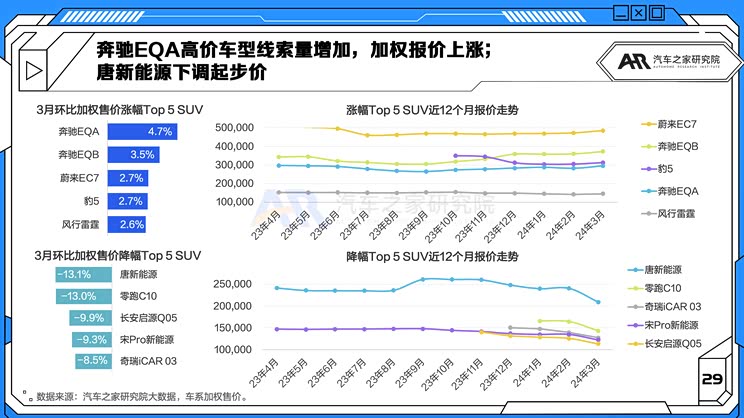

加权售价降幅前五的车系分别是:零跑C01、智己L7、极氪001、宝马i3和eπ007。零跑C01在 3月新车型上市,先前的高价版本停售,低价车型线索量提高,加权报价下降。智己L7新车型在2月底改款上市,起售价调低了3.89万元,也使得该车的售价首次低于30万元,整体加权报价也有较大降幅。 ■ 奔驰EQA高价车型线索量增加,加权报价上涨;唐新能源下调起步价 SUV中,加权售价涨幅前五的车系分别是:奔驰EQA、奔驰EQB、蔚来EC7、豹5和风行雷霆。奔驰EQA高价车型线索量提高,推动了加权报价的上涨。奔驰EQB则是由于新车型上市导致不同车型线索量的分布变化,引起加权报价的上涨。蔚来EC7同样是由于2月新车型的上市,而经销商对新车型报价坚挺,整体加权报价有小幅上涨。

加权售价降幅前五的车系分别是:唐新能源、零跑C10、长安启源Q05、宋Pro新能源和奇瑞iCAR 03。唐新能源也是比亚迪“价格战”的阵地之一,起步价由之前的20.98万元,下调至17.98万元,降幅达到了3万元。刚刚上市的零跑C10也通过降价应对市场竞争,起售价较预售价下调2.7万元。“价格战”的影响范围仍在蔓延。 2024年已经过去一个季度,行业中的新趋势逐渐明晰。新能源汽车对内卷价格,对外加速出海的同时,消费者对新能源和智能汽车的认知度不断提高,迫使新能源汽车企业不断创新,推出更多符合消费者需求的细分车型、创新车型。同时,车机生态进一步发展,车能路云的产业融合持续加强,行业内对智能汽车将成为用户和城市核心智能移动终端的趋势已经基本形成共识。(文/汽车之家研究院)

|